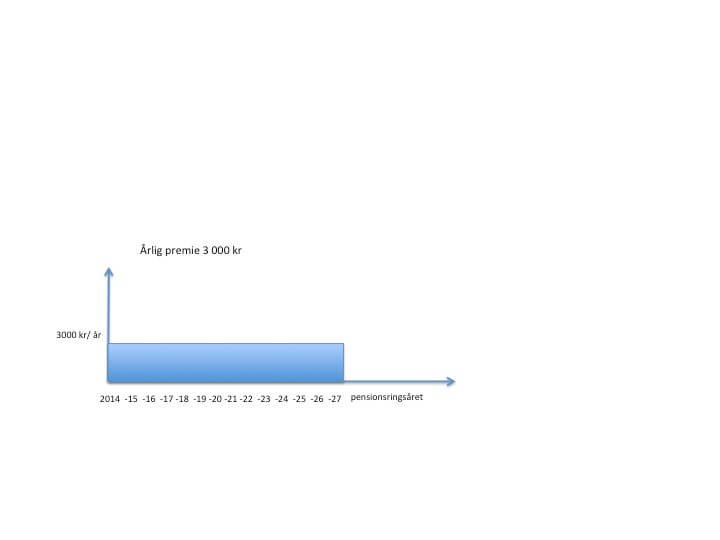

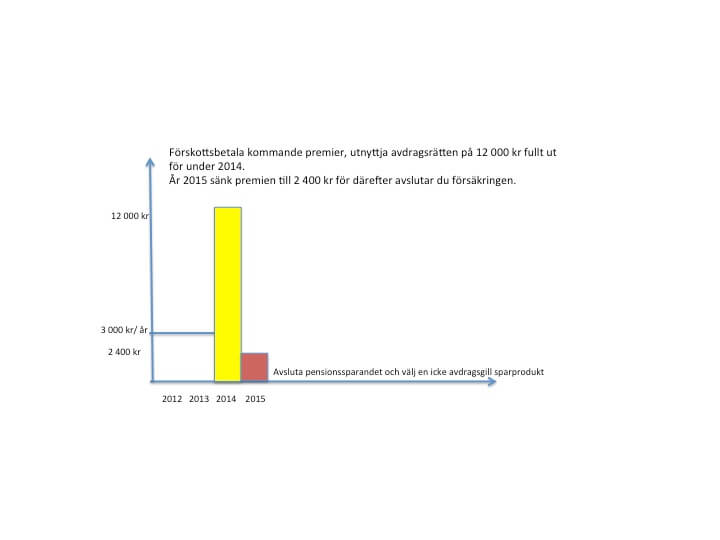

Avdraget för privat pensionssparande sänks från 12 000 kr per år till 2 400 kr år 2015

och slopas helt år 2016. Om du har en inkomst över 433 900 kr så kan du utnyttja pensionsavdraget under 2014 och 2015. Om du redan har en pensionsförsäkring kan du kontakta ditt försäkringsbolag och be att få betala maximal avdragsgill premie för 2014 och 2015. Därefter avslutar du sparandet (begär fribrevsläggning). Om du inte har fullgod hälsa, prata med ditt försäkringsbolag och se vilka möjligheter du har att flytta över riskdelarna av din avdragsgilla försäkring till en motsvarande skattefri produkt. Avsluta aldrig en existerande försäkring innan din nya försäkring är godkänd!Har du inkomster under 433 900 kr kan du redan nu avsluta pensionssparandet och välja en icke avdragsgill sparform.

Exempel på extra premieinbetalning under 2014 och 2015