De nya reglerna kan ställa till det för dig som vill låna, regler om krav på amortering.

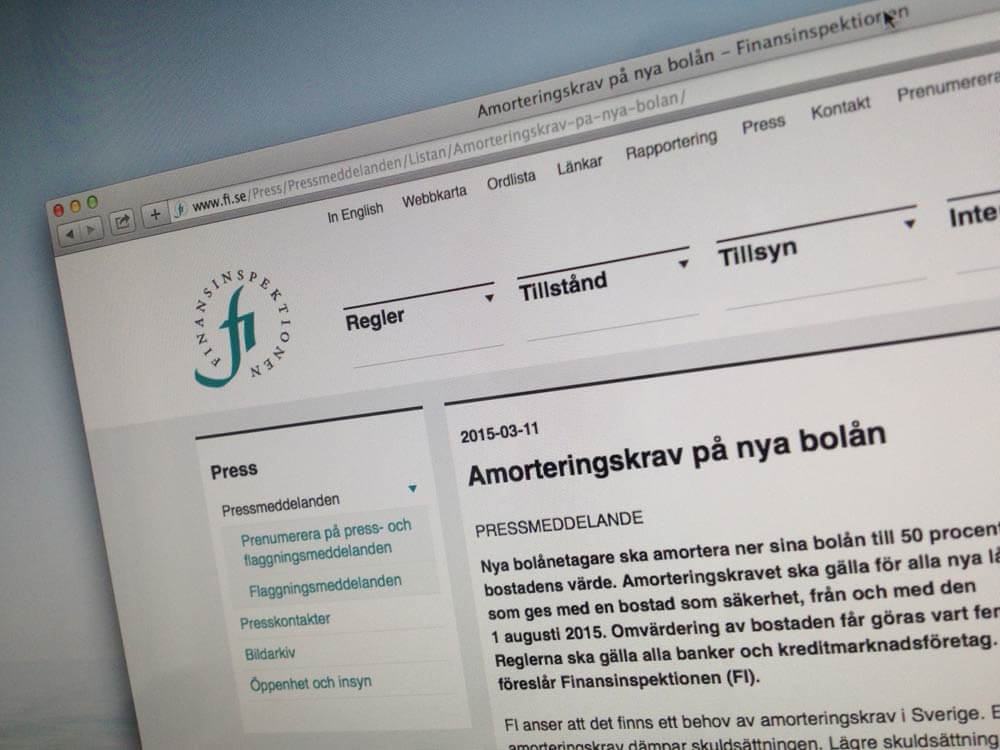

Det har väl knappast undgått dig att Finansinspektionen har föreslagit ett amorteringskrav! De nya reglerna tänkta att gälla från och med den 1 augusti 2015 och ska bara gälla nya lån. Det innebär att du har ett antal månader på dig om du funderar på att ta ett nytt lån.

Amorteringsbeloppets storlek kommer att bli större ju mer du lånar och det kan bli många tusenlappar i månaden. Hör du till dem som tänkt renovera köket eller göra andra reparationer och behöver extrapengar för det? Då är det viktigt att du lägger upp det nya lånet före den 1 augusti. Om du har tänk öka lånet på din villa för att dryga ut din pension gäller samma sak – låna före den 1 augusti!

I boken Planera Pensionsuttagen Rätt! kan du läsa om olika sätt att lägga upp ett s.k. seniorlån. En av effekterna skulle nu kunna bli att man måste låna mer än man tänkt sig så att det också räcker till amorteringen.

Finansinspektionen 11 mars 2015

FI föreslår att nya bolån med en belåningsgrad på över 70 procent ska amorteras ned med minst 2 procent av det ursprungliga lånebeloppet varje år. Lån med under 70 procents belåningsgrad ska amorteras ned med minst 1 procent per år till dess att belåningsgraden är 50 procent.

Reglerna ska bara gälla nya bolån. Kravet på amortering gäller inte om man bara vill byta bank.

Nya bolån är:

- När man tar lån för att köpa en ny bostad och använder bostaden som säkerhet för lånet.

- När man tar ett nytt, eller utökar ett befintligt, lån med bostaden som säkerhet för att till exempel bekosta reparationer. Amorteringskravet gäller endast för det utökade lånet som ska amorteras ner tills den totala belåningsgraden är 50 procent eller till dess att det nya lånet är helt återbetalt.

Är det dags för dig att planera dina pensionsuttag? Det kanske känns tidigt att börja redan nu? Men, tänk på att du måste börja långt innan du ska pensionera dig för det är mycket du måste bestämma och det tar tid att få allt på plats.

Är det dags för dig att planera dina pensionsuttag? Det kanske känns tidigt att börja redan nu? Men, tänk på att du måste börja långt innan du ska pensionera dig för det är mycket du måste bestämma och det tar tid att få allt på plats.