Det är 30 år sedan livförsäkringsmäklare tilläts i Sverige. Försäkringsbranschen blev genomlyst och konkurrensen mellan bolagen skärptes. För konsumenten var det mycket positivt när kunniga oberoende försäkringsmäklare började agerar på marknaden. Bolag med produkter som inte håller måttet blir snabbt diskvalificerade och tappar kunder.

Vad händer med mäklarbranschen, när de som ska vara oberoende, själva skapar produkter som de sedan lanserar på marknaden?

De senaste dagarna har Dagens Industri skrivit om försäkringsmäklarnas fond i fond lösningar. Fonderna är ofta dyra och saknar jämförelseindex. Den transparens och kostnadsmedvetenhet som försäkringsmäklarnas intåg bidrog till verkar inte gälla inte för dem själva. Kan man kalla sig oberoende rådgivare om man samtidigt säljer egna produkter? En rådgivare ska ge sin klient råd utifrån klientens behov. Försäkringsmäklare ska hjälpa kunden att köpa produkter från det företag som passar kundens behov bäst utan att tänka på sin egen plånbok. När rådgivaren säljer sina egna, dyrare fonder har rådgivningen övergått till försäljning.

Det vore intressant att veta hur många av Söderberg & Partners kunder som har fått rådet att placera i Max Matthiessens Navigera-fonder? Eller hur många av Max Matthiessen kunder som har fått rådet att placera i Söderbergs proaktiva fonder?

Med tanke på att de ska råda sina klienter till det som är bäst för dem borde – statistiskt sett – en del av deras kunder ha fått rådet att placera i den andres fonder. Hur många av er som har Söderberg respektive Matthiessen som rådgivare har fått rådet att placera i den andres fonder? Jag skulle tro NOLL. Så då kvarstår frågan – när övergår rådgivning till försäljning? Är det rätt att de som utger sig för att vara oberoende rådgivare säljer sina egna produkter?

Läs Di 2020-09-30 Sparjättens usla facit. Prenumerant på Di klicka här

För dig som konsument är detta en mycket god nyhet. Du kanske har en del försäkringar som du bör se över och ändra och i samband med det kan det vara läge att flytta till ett annat bolag som bättre uppfyller dina behov. Det allra vanligaste skälet till att man vill flytta sina pengar är att man vill få ner kostnaderna. Det är naturligtvis viktigt men det finns en risk att man då bara fokuserar på avgifterna och glömmer andra viktiga aspekter.

För dig som konsument är detta en mycket god nyhet. Du kanske har en del försäkringar som du bör se över och ändra och i samband med det kan det vara läge att flytta till ett annat bolag som bättre uppfyller dina behov. Det allra vanligaste skälet till att man vill flytta sina pengar är att man vill få ner kostnaderna. Det är naturligtvis viktigt men det finns en risk att man då bara fokuserar på avgifterna och glömmer andra viktiga aspekter.

Hatten av för finansinspektionen!

Hatten av för finansinspektionen! Även bankpersonal skall ju vara lediga! Vissa transaktioner kräver flera bankdagar.

Även bankpersonal skall ju vara lediga! Vissa transaktioner kräver flera bankdagar. kr utöver pensionsinkomsten är låg.

kr utöver pensionsinkomsten är låg.

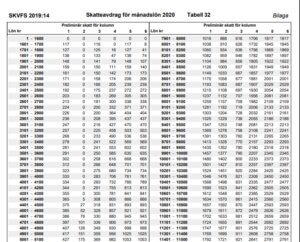

Den som saknar tjänstepension i sin anställning, får göra ett avdrag på 35 procent av lönen. De generösa avdragsreglerna kräver att man aldrig tidigare haft pensionsrätt hos nuvarande arbetsgivare och att man, under hela beskattningsåret, helt saknat pensionsrätt i sina anställningar.

Den som saknar tjänstepension i sin anställning, får göra ett avdrag på 35 procent av lönen. De generösa avdragsreglerna kräver att man aldrig tidigare haft pensionsrätt hos nuvarande arbetsgivare och att man, under hela beskattningsåret, helt saknat pensionsrätt i sina anställningar. På inkomster under 504 400 kr/år betalar man bara kommunalskatt!

På inkomster under 504 400 kr/år betalar man bara kommunalskatt! Det är viktigt att se på helheten. Tänk på att avdraget aldrig kan bli högre än den totala skatt du betalat på din inkomst. Kontakta ert låneinstitut före årsskiftet och meddela hur ni vill fördela räntan mellan er.

Det är viktigt att se på helheten. Tänk på att avdraget aldrig kan bli högre än den totala skatt du betalat på din inkomst. Kontakta ert låneinstitut före årsskiftet och meddela hur ni vill fördela räntan mellan er.