Vi närmar oss 2020 med stormsteg så nu är det dags att göra de sista justeringarna av din ekonomi innan årsskiftet. Under ett par veckor kommer vi att ge några tips som kan hjälpa dig att tänka så att det blir rätt. Vi börjar redan idag…

Vi närmar oss 2020 med stormsteg så nu är det dags att göra de sista justeringarna av din ekonomi innan årsskiftet. Under ett par veckor kommer vi att ge några tips som kan hjälpa dig att tänka så att det blir rätt. Vi börjar redan idag…

Tips nr 1 inför årsskiftet!

Har du använt Rot och Rut avdraget? Planera Nu så att du inte får en sur restskatt!

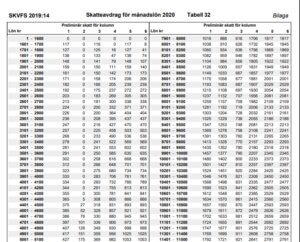

Rot/Rut avdraget är 50 000. Blir din skatt lägre kommer du inte att kunna utnyttja Rot och Rut avdraget fullt ut eftersom avdraget görs mot din skatt. ROT-avdraget är 50 000 kr. RUT-avdraget för dig under 65 år var 25 000 kr t.om 30 juni 2019 därefter höjde avdraget till 50 000 kr. RUT-avdraget för dig som fyllt 65 år vid årets ingång är 50 000 kr.

Tänk på att ROT- och RUT-avdraget räknas ihop och får sammanlagt uppgå till

max 50 000 kronor per person och år.

Har du andra avdrag i din deklaration så dras de före ROT/RUT-avdraget. Du kan aldrig få mer i skatteavdrag än den slutlig skatt du skall betala.Tänk på att pensionsavgiften och kyrkoskatten inte får räknas med i skatteunderlaget.Om du har orealiserade kapitalvinster, så kan du passa på att säja nu så att din skatt ökar. Sälj av så mycket aktier/fonder etc så att du kan utnyttja avdraget.

På skatteverkets hemsida kan du lägga in dina inkomster och få besked om hur mycket ROT/RUT du kan utnyttja.

Även bankpersonal skall ju vara lediga! Vissa transaktioner kräver flera bankdagar.

Även bankpersonal skall ju vara lediga! Vissa transaktioner kräver flera bankdagar. kr utöver pensionsinkomsten är låg.

kr utöver pensionsinkomsten är låg.

Den som saknar tjänstepension i sin anställning, får göra ett avdrag på 35 procent av lönen. De generösa avdragsreglerna kräver att man aldrig tidigare haft pensionsrätt hos nuvarande arbetsgivare och att man, under hela beskattningsåret, helt saknat pensionsrätt i sina anställningar.

Den som saknar tjänstepension i sin anställning, får göra ett avdrag på 35 procent av lönen. De generösa avdragsreglerna kräver att man aldrig tidigare haft pensionsrätt hos nuvarande arbetsgivare och att man, under hela beskattningsåret, helt saknat pensionsrätt i sina anställningar. På inkomster under 504 400 kr/år betalar man bara kommunalskatt!

På inkomster under 504 400 kr/år betalar man bara kommunalskatt! Det är viktigt att se på helheten. Tänk på att avdraget aldrig kan bli högre än den totala skatt du betalat på din inkomst. Kontakta ert låneinstitut före årsskiftet och meddela hur ni vill fördela räntan mellan er.

Det är viktigt att se på helheten. Tänk på att avdraget aldrig kan bli högre än den totala skatt du betalat på din inkomst. Kontakta ert låneinstitut före årsskiftet och meddela hur ni vill fördela räntan mellan er.