Nu har det gått ett antal år sedan BAO och Finansförbundet träffade ett nytt pensionsavtal och nu kan vi se konsekvenserna. Avtalet innebär att man gått från förmånsbaserade lösningar till premiebaserade lösningar. En övergång som skett på de flesta avtalsområden. Det finns dock en stor skillnad mellan de övriga kollektivavtalen och BTP avtalet. En passus i BTP avtalet gör att äldre bankpersonal riskerar att bli livegna.

BTP avtalet

BTP avtalet

1§ Avtalets omfattning

BTP1 gäller för dem som anställs efter 1 februari 2013 eller vid den senare tidpunkt arbetsgivaren bestämmer. För dem som anställts 31 januari 2013 eller tidigare kan överenskommelse träffas mellan arbetsgivaren och den anställde om att tillämpa BTP1.

Anm.1

Om banken väljer att tillämpa BTP1 fr.o.m 1 februari 2013 omfattas även tidigare anställda som är under 25 år.

Anm.2

När en medarbetare som byter anställning genom att övergå från en arbetsgivare till en annan som tillhör samma koncern, ska den nye arbetsgivaren i positiv anda pröva möjligheten för medarbetaren att kvarstå i tidigare pensionsplan (BTP2).

När jag läser detta konstaterar jag att innebörden i Anm. 2 blir att, när en Bankanställd byter anställning mellan olika banker, hamnar man i BTP1. Flyttar man inom samma bank men mellan olika organisationsnummer, är det upp till arbetsgivaren att besluta om man skall få vara kvar i BTP2.

Det är ytterst få anställda som förstår konsekvenserna av Anm. 2. Att arbetsgivaren dessutom säger att de har samma avtal och förmåner och att det inte kommer att bli någon skillnad, visar att även arbetsgivarna inte förstår konsekvenserna av bytet mellan BTP1 och BTP2.

När en anställd analyserar sin nya pension, kan hen konstatera att arbetsgivarbytet har inneburit en stor ekonomisk förlust. En förlust som inte på långa vägar kompenseras av det lönelyft som ofta förekommer i samband med byte av arbetsgivare.

Alla bankanställda som står i begrepp att byta arbetsgivare, bör sätt sig in i vad den nya anställningen kommer att ge i form av pensionsförmåner. Till er som redan bytt arbetsgivare och placerats i BTP1, föreslår jag att ni jämför utfallet med BTP2 och om relevant, tar en förnyad diskussion med arbetsgivaren. Ta även i beaktande övergångsregeln (§7 & 8) i BTP2 avtalet och begär rättelse/kompensation.

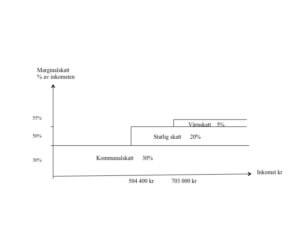

Brytpunkt för statlig inkomstskatt för den som inte fyllt 65 år vid inkomstårets ingång – 2019

Brytpunkt för statlig inkomstskatt för den som inte fyllt 65 år vid inkomstårets ingång – 2019 Du har rätt att arbeta kvar tills du fyllt 67 år. Många tänker inte fullt ut på de ekonomiska konsekvenserna av att gå i pension. Allt för många konstaterar precis innan, eller till och med efter att de gått i pension, att deras inkomst inte kommer att räcka.

Du har rätt att arbeta kvar tills du fyllt 67 år. Många tänker inte fullt ut på de ekonomiska konsekvenserna av att gå i pension. Allt för många konstaterar precis innan, eller till och med efter att de gått i pension, att deras inkomst inte kommer att räcka. Många äldre pensionärer har det knapert på ålderns höst. Många privata pensionsförsäkringar och tjänstepensioner utbetalas under de fem första åren för att därefter upphöra. Den högre utbetalningen gör att de inte kan få bostadstillägg när de går i pension. När de temporära pensionerna upphör tänker många äldre inte på att de nu är berättigade till bostadstillägg. Nu kan du som anhörig utföra vardagliga rättshandlingar till exempel att ansöka om bostadstillägg. Anhörigbehörigheten gäller utan någon fullmakt. Om det finns god man, förvaltare eller framtidsfullmaktshavare har denne företräde framför anhörigbehörighet.

Många äldre pensionärer har det knapert på ålderns höst. Många privata pensionsförsäkringar och tjänstepensioner utbetalas under de fem första åren för att därefter upphöra. Den högre utbetalningen gör att de inte kan få bostadstillägg när de går i pension. När de temporära pensionerna upphör tänker många äldre inte på att de nu är berättigade till bostadstillägg. Nu kan du som anhörig utföra vardagliga rättshandlingar till exempel att ansöka om bostadstillägg. Anhörigbehörigheten gäller utan någon fullmakt. Om det finns god man, förvaltare eller framtidsfullmaktshavare har denne företräde framför anhörigbehörighet.

Regeringen har nu lagt ett förslag om höjd LAS ålder. Förslaget innebär att LAS-åldern höjs från 67 till 69 år. Förslaget skickas nu ut på remiss. Tanken är att åldersgränsen för att arbeta kvar höjs i 2 steg.

Regeringen har nu lagt ett förslag om höjd LAS ålder. Förslaget innebär att LAS-åldern höjs från 67 till 69 år. Förslaget skickas nu ut på remiss. Tanken är att åldersgränsen för att arbeta kvar höjs i 2 steg. Alltför ofta upptäcker jag att anställda inom ITP inte har fått rätt tjänstepensionspremie och därför går miste om ålderspension.

Alltför ofta upptäcker jag att anställda inom ITP inte har fått rätt tjänstepensionspremie och därför går miste om ålderspension.

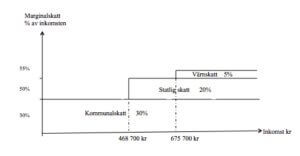

Brytpunkt för statlig inkomstskatt för den som inte fyllt 65 år vid inkomstårets ingång – 2018

Brytpunkt för statlig inkomstskatt för den som inte fyllt 65 år vid inkomstårets ingång – 2018