Man kan bli förvånad över att fackavgiften fortsätter att dras efter det att man har gått i pension. Men hur kan din fackförening veta när just du går i pension? Vi har ju en flytande pensionsålder mellan 61-67 år. Och – om du betalar via autogiro tänker du kanske inte på att avgiften fortfarande dras.

Om du väljer att vara kvar i facket bör du meddela ditt fackförbund vilket datum du går i pension, eftersom du får en något lägre medlemsavgift som pensionär.

Finns det då några fördelar med att vara kvar i facket? Knappast. Inte utifrån de anledningar du hade när du gick med, d.v.s. för att få hjälp att förhandla med arbetsgivare, vara med i A-kassa mm.

Om du väljer att avsluta ditt fackliga medlemskap ska du skriftligen meddela ditt fackförbund vilken dag du vill att medlemskapet avslutas. Var ute i god tid. Det kan sedan vara klokt att komplettera med en olycksfallsförsäkring.

För att locka pensionärer att stanna kvar erbjuder fackföreningen oftast en olycksfalls-försäkring. Om du har en gruppförsäkring hos din nuvarande arbetsgivare kan du emellertid oftast teckna en fortsättningsförsäkring. Kontrollera med ditt försäkringsbolag vilka regler som gäller.

Har man en Allt i Ett Olycksfallsförsäkring via Skandiabanken när man fyller 65 år, kommer man att erbjudas en seniorförsäkring för 26 kr/månad (2017 års premie). Andra banker har säkert liknande erbjudanden. Om du inte har en försäkring måste du teckna den i god tid före 65-årsdagen. Enligt uppgift från Skandiabanken kan man teckna en Allt i Ett Olycksfallsförsäkring, men försäkringen ska ha varit i kraft under minst 6 månader när du fyller 65 år, för att du skall erbjudas en fortsättningsförsäkring.

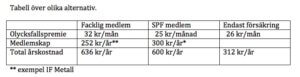

Om du inte kan teckna en olycksfallsförsäkring efter det att du har fyllt 65 år finns det andra möjligheter. Ett sätt är att begära medlemskap hos t ex SPF för en årskostnad på 200-350 kr* beroende på vilken förening du väljer. Medlem kan teckna en olycksfallsförsäkring för 25 kr/månad.

Det lönar sig att vara lite förutseende. Du kan spara ca 300 kr/år. Det kan bli en hygglig slant som man kan ha roligare för.

Det gäller att vara påläst inför pensioneringen. Fler tips hittar du i boken Planera Pensionsuttagen Rätt!